NEWS

新着情報

2023.01.11

2023年に広島県で活用できる優遇税制について解説!

皆さま、こんにちは!

広島・福山で太陽光発電をするならSAWADAにお任せ!

本日は2023年に中小企業が活用できる優遇税制について解説いたします。

優遇税制とは

一定の条件を満たせば税負担を減らすことができる方法を優遇税制と呼びます。

日本では、企業全体のうち中小企業の割合は99%以上を占め、大企業は僅か1%以下となっています。

中小企業は日本の経済を支える上で必要不可欠な存在ですが、大企業に比べて業績が不安定です。

優遇税制を活用することにより、中小企業の税負担を少なくすることで手元に残る資金を増やし、経営の安定に繋げることができます。

中小企業経営強化税制

中小企業経営強化税制は、以下の要件に分類される設備を導入した際に活用することができます。

| 要件 | 対象設備 |

| 生産性向上設備(A類型)要件 | 生産性が旧モデル比平均1%以上向上する設備 |

| 収益力強化設備(B類型)要件 | 投資収益率が年平均5%以上のパッケージ投資 |

| デジタル化設備(C類型)要件 | 遠隔操作、可視化、自動制御化のいずれかを可能にする設備 |

| 経営資源集約化設備(D類型)要件 | 修正ROA又は有形固定資産回転率が一定以上上昇する設備 |

適用期限:令和6年度末

2022年12月に経済産業省から発表された資料によると、令和6年度末まで適用期限を延長することが決まりました。

こちらの税制制度を活用することによって生産性の向上やDXへ積極的に投資することができます。

参考:令和5年度(2023年度)経済産業関係 税制改正についてhttps://www.meti.go.jp/main/yosan/yosan_fy2023/pdf/07.pdf

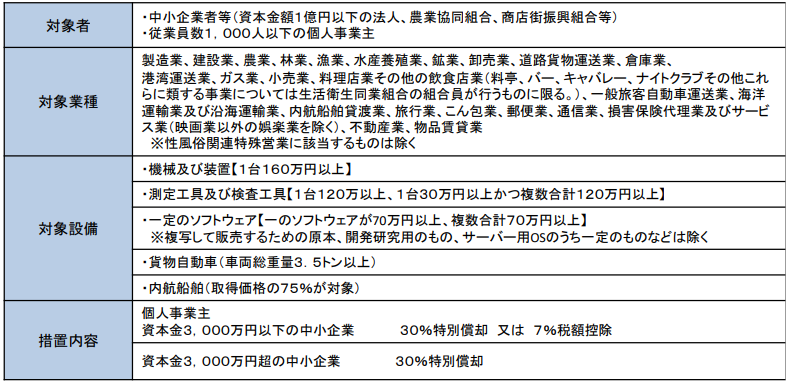

中小企業投資促進税制

中小企業投資促進税制の概要は以下のようになっています。

適用期限:令和6年度末

今回の発表によると、物価高と新型コロナウイルス等の状況を鑑みて、設備投資に取り組む中小企業を支援するため、適用期限を2年間延長することが決まりました。

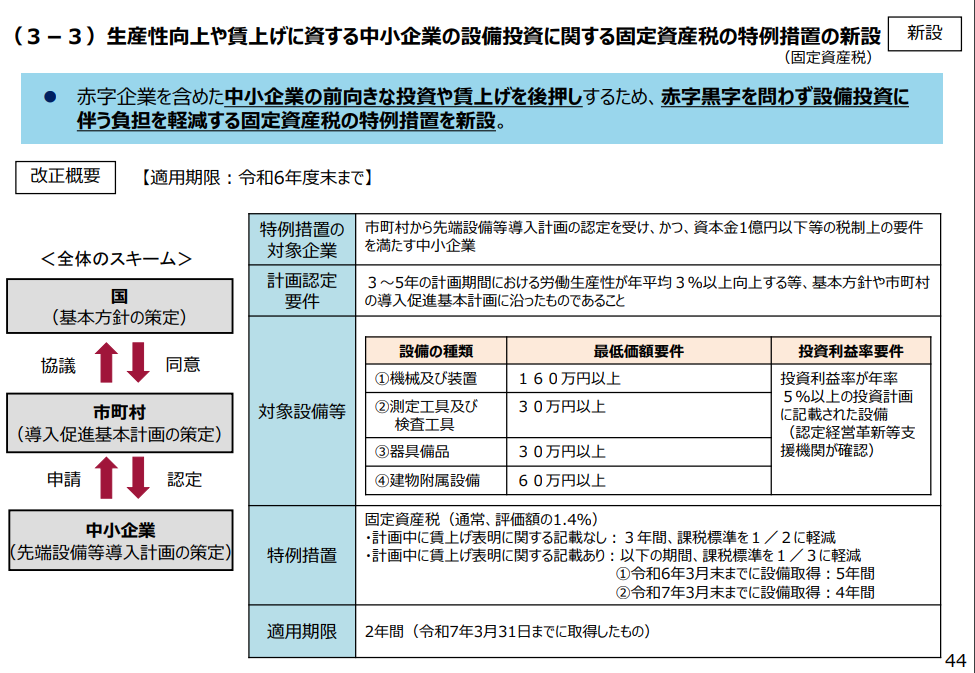

また、赤字の事業者を含めた中小企業の前向きな投資や賃上げを後押しするため、赤字企業にも効果がある生産性向上や賃上げに資する中小企業の設備投資に関する固定資産税の特例措置を新設することも決まりました。

新設の概要は以下のようになっています。

参考:令和5年度(2023年度)経済産業関係 税制改正についてhttps://www.meti.go.jp/main/yosan/yosan_fy2023/pdf/07.pdf

この新設された特例措置は、計画中に賃上げ表明があるかによって課税標準が1/2か1/3か変化します。

カーボンニュートラルに向けた投資促進税制

カーボンニュートラルに向けた投資促進税制とは、企業がカーボンニュートラルを実現するための国からの施策です。

| 対象(産業競争力強化法の計画認定制度に基づく) | 措置 |

| ①大きな脱炭素化効果を持つ製品の生産設備 | 税額控除10%又は特別償却50% |

| ②生産工程等の脱炭素化と付加価値向上を両立する設備の導入(炭素生産性:3年以内に10%以上向上) | 税額控除10%又は特別償却50% |

| ③生産工程等の脱炭素化と付加価値向上を両立する設備の導入(炭素生産性:3年以内に 7%以上向上) | 税額控除 5%又は特別償却50% |

適用期限:令和5年度末

大きな脱炭素化効果を持つ製品とは具体的に以下の製品が当てはまります。

| 製品 | 注意点 |

| ① 化合物パワー半導体 | 電力の制御若しくは電気信号の整流を行う化合物半導体素子又は当該素子の製造に用いられる化合物半導体基板が対象です |

| ② EV又はPHEV向けリチウムイオン蓄電池 | 電気自動車又はプラグインハイブリッド自動車を構成するリチウムイオン蓄電池が対象です |

| ③ 定置用リチウムイオン蓄電池 | 定置用リチウムイオン蓄電池(7,300回の充放電後に定格容量の60%以上の放電容量を有するものに限る。)が対象です |

| ④燃料電池 | 燃料電池(定格運転時における低位発熱量基準の発電効率が50%以上であるもの若しくは総合エネルギー効率が97%以上であるもの又は水素のみを燃料とするものに限る。)が対象です |

| ⑤洋上風力発電設備の主要専門部品 | 洋上風力発電設備(一基あたりの定格出力が9MW以上であるものに限る。)を構成する商品のうち、次に掲げるものが対象です。 ナセル、発電機、増速機、軸受、タワー、基礎 |

こちらは太陽光発電システムにも活用することができます。

この税制措置では発電設備を保有することが条件となるため、PPAやリース等の第三者が保有するモデルでの導入ではなく、自己保有での導入が対象となります。

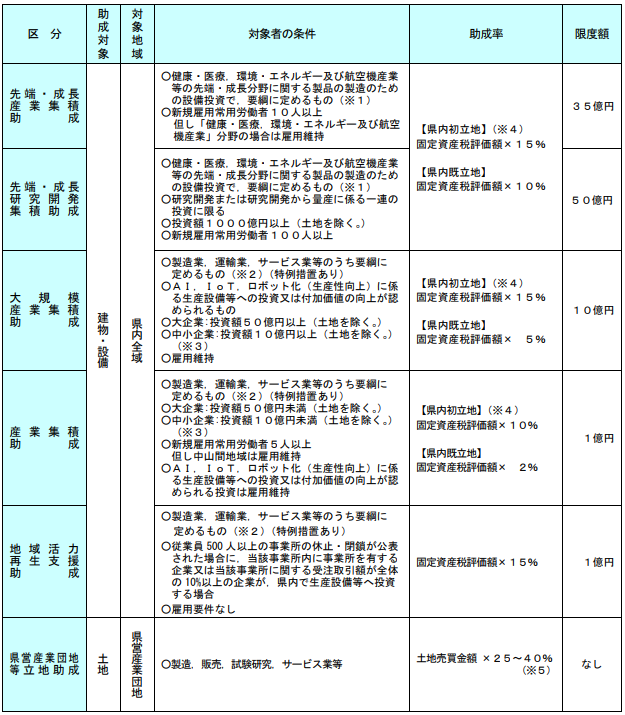

広島県 企業立地促進助成制度

広島県では過疎地域や地方拠点地域等に立地する場合に優遇税制の措置を受けることができます。

概要は以下のようになっています。

適用期限:令和8年3月31日

それぞれに限度額が設定されていますので条件を確認しながらの申請が必要です。

優遇税制の活用については、普段からお付き合いされている税理士へご相談してみるのも良いかと思います。

弊社へも、自家消費型太陽光発電で優遇税制を活用したいというお問い合わせが増えており、まずは導入シミュレーションを作成しております。

申請方法やどれくらい節税できるかについてもう少し詳しく知りたい方は、下記のお役立ち情報から無料でダウンロードできる資料をご用意しております。

是非一度ご覧ください!

CONTENTS

コンテンツ

CONTACT SAWADA

太陽光発電・省エネ・製品についてなど、

お気軽にお問合せください。